6月4日晚间,印度大选结果出炉,执政党印度人民党(BJP)主导的全国民主联盟(NDA)在大选中获胜,莫迪顺利连任,也由此成为了该国继尼赫鲁后首位实现“三连任”的总理。

虽然受初步计票结果偏离出口民调、印人党议会席位远不及预期等因素影响,印度股市遭遇了先单日大涨3.5%,再单日暴跌近6%的“过山车”,印度政坛也将不可避免地在大选后上演更多博弈戏码,执政党的决策更会面临多方掣肘,但市场还是倾向于认为,莫迪的连任会让基建、能源、制造业等迎来新一波利好,其中,也包括印度近年来大力发展的光伏产业。也正是在今年,超预期的下游装机速度和上游新的刺激政策,让去年“丢了脸”的印度光伏又体验到了“火出圈”的感受。

光伏装机“单季超全年”

近年来,莫迪政府力推绿色转型,在2021年就提出了“到2030年可再生能源占比达到50%”的目标,而光伏则被视为可再生能能源发展的重中之重。在该国“2022-2032年国家电力计划”(NEP)中,规划2026-2027年光伏累计装机要到达185.6GW,占可再生能源装机总量的55.1%,到2031-2032年进一步增至364.6GW,接近当前装机水平的4.4倍,占可再生能源装机总量的61.1%。如此高的增速,也让印度光伏市场在全球备受瞩目,美国能源信息暑(EIA)还曾在报告中预测称,印度将在2050年之前超越中国,成为全球光伏装机第一大国。

而在现实中,印度光伏累计装机规模自2018年起就进入了全球TOP5之列,根据国际可再生能源机构(IRENA)的数据,截至2023年底该国光伏装机总量达72.8GW,仅次于中国、美国、日本、德国(同口径我国截至2023年底光伏装机609.4GW,接近印度的8.4倍),2022年其年新增规模更是仅次于中国、美国,位居全球第三。

但就在2023年,印度光伏发展“大失水准”,根据第三方机构Mercom India Research的统计,其全年光伏新增装机容量仅7.5GW(不同机构统计结果有差异,不过,最高值也未超过10GW),同比下降了44.1%。该机构在分析中认为,设备供应跟不上需求增速、供应链不健全、组件价格高企、电网基建不匹配、电站建设用地紧张等是印度装机量暴跌的主要原因。钛媒体APP也曾在专题报告《光伏出海“进化论”》中提及,印度通过加征关税、针对性调查等方式限制中国光伏企业,试图摆脱对中国光伏产品的依赖,但其制造业回流政策尚未取得显著成效,本土光伏产能不足,导致了供应缺口,装机增速因此骤降。

不过,从近期陆续公布的2024年一季度数据来看,印度光伏明显回勇。根据Mercom发布的《2024年一季度印度光伏市场概括》报告,该国Q1新增光伏装机量超过10GW,同比增长了近400%,环比2023年Q4更是飙升414%,不仅创下了迄今为止最高的单季装机纪录,还实现了“单季超全年”。

对于“出乎意料”的装机表现,Mercom India总经理Priya Sanjay分析称,增量主要来自集中式地面电站,其中,此前因组件价格过高而延期的项目,在产品价格回落、光伏组件认证清单(ALMM)重庆的政策刺激下得以落地,这是最核心的影响因素。

就目前来看,印度光伏的“狂飙”可能还没有结束,从对未来装机有预测作用的定标量来看,今年Q1印度光伏项目定标量超过25GW,同比激增近30倍,环比2023年Q4也增长了229%。此外,钛媒体APP还从Mercom处了解到,印度今年Q1的光伏系统招标量也超过了30GW,同比增长122%,环比增长92.2%,该国己招标或待拍卖的光伏电站项目规模已达到了93GW,而根据目前的政策,完成招投标的光伏项目需在110天内定标,依此推算,今年全年印度光伏可能都会保持较为强劲的增长势头。

而莫迪此番连任后,从制造到装机的光伏上下游更是有望迎来新一波利好。

莫迪3.0时代的主角团成员

回顾此前莫迪执政的十年,虽然各类政策争议颇多,尤其在社会公平、宗教、难民等领域受到诸多批评,但在经济层面,仅以GDP为标准,印度已成为全球第五大经济体(莫迪第一任期时印度排名第十),在今年大选中,经济发展也一直是莫迪手中的“王牌”之一。

目前如高盛、花旗、杰富瑞等机构均认为,基础设施建设、制造业、绿色转型、金融服务等仍将是莫迪3.0时代的“主角”。从气候政策、能源转型来看,虽然莫迪此前宣布的2070年“碳中和”时间表要慢于欧美、中国等大国,但考虑到印度的现状,这一规划已显得颇有难度,也被该国的部分反对者视为“过于激进”。而正如上文所述,莫迪此前还承诺过“到2030年,可再生能源在在电力系统中的占比达到50%”的能源转型目标,截至目前,这一比例已超过40%,进度符合预期。气候领域的非营利性组织Climate Policy Initiative曾提到,莫迪连任有助于印度推动应对气候变化进程。在相关政策中,光伏又被寄予厚望。根据索比光伏网的梳理,今年2月初,莫迪政府就在2024-2025年中期预算中把光伏提升到了极为重要的位置,相关预算被增加到了12.07亿美元,同比增幅达37%。此外,在政府直接支持方面,印度今年还通过了总额90亿美元的屋顶光伏计划,其目标装机量约为30GW。而在大选尘埃落定后,印度还会在7月公布最终预算案,新能源市场对届时的结果同样较为乐观。

除了下游的支持,莫迪在上游制造业的规划同样备受关注。此前,莫迪就有过“将制造业的GDP贡献率从15%提高到25%,创造更广泛就业机会”的承诺,虽然从目前来看实现这一目标仍很困难,但近年来的生产关联激励(PLI)计划、ALMM清单,以及配合实施的各类关税政策确实给其本土制造业发展打开了一定空间,不过,部分激进政策也导致了一些问题。

具体到光伏领域,相关制造业政策的作用明显,正面的、负面的都有。从正面来看,印度本土的Waa Solar、Websol等光伏制造厂商得以发展,电池、组件产能也实现了增长;但从负面来说,对国外进口(尤其是从我国进口)产品的排斥让其光伏发展变得很不稳定,并导致了2023年的装机“大滑坡”,企业、资本“一窝蜂”地涌到组件环节,也让上游的硅料、硅片难以发展,供应链始终有所缺失。目前,印度本土电池产能约6GW、组件产能在65GW左右,Mercom估算称,在莫迪政策得到延续的基础上,该国到2026年的电池产能可能增长12倍有余,达到75GW水平,组件产能更是有望超过150GW,这一规模也足以覆盖其计划中的大部分本土需求。不过,InfoLink、彭博新能源财经等机构也曾表示,印度本土产能能否按时落地仍有不确定性,尤其在投产周期较长的电池、硅片方面,印度本土厂商的技术储备和供应链能力都逊于中国企业,就近期来看仍需依赖中国产品的供应。

而在今年印度光伏显出强劲势头之际,受制于欧美愈发严苛的贸易限制措施的我国光伏企业,又是否能在这个邻居的土地上寻找到新的机遇呢?

中企出海印度前景仍不明朗

实际上,近年来印度对光伏进口的限制愈发严苛,在全球范围内占据主导地位的我国光伏产品更是首当其冲。2019年1月,印度公布ALMM清单,以次支持本土产能,限制外国产品参与政府相关项目、资助项目的竞标;2022年4月,印度又将光伏电池片、组件的基本关税分别上提到了40%、25%,当年6月还宣布对原产于或进口自我国的除透明背板之外的太阳能涂氟背板产品征收为期5年的反倾销税;2023年,印度所得税部门对包括天合光能、隆基绿能等龙头在内的我国40家光伏企业进行了避税调查;今年3月14日,印度财政部税收局发布通报,决定继续对原产于或进口自我国的太阳能电池组件用EVA胶膜征收为期5年的反倾销税;4月1日,因产能供应缺口被搁置了一年的ALMM清单重启,贸易壁垒再次垒高,而其中受影响最大的是作为电站终端产品的光伏组件。

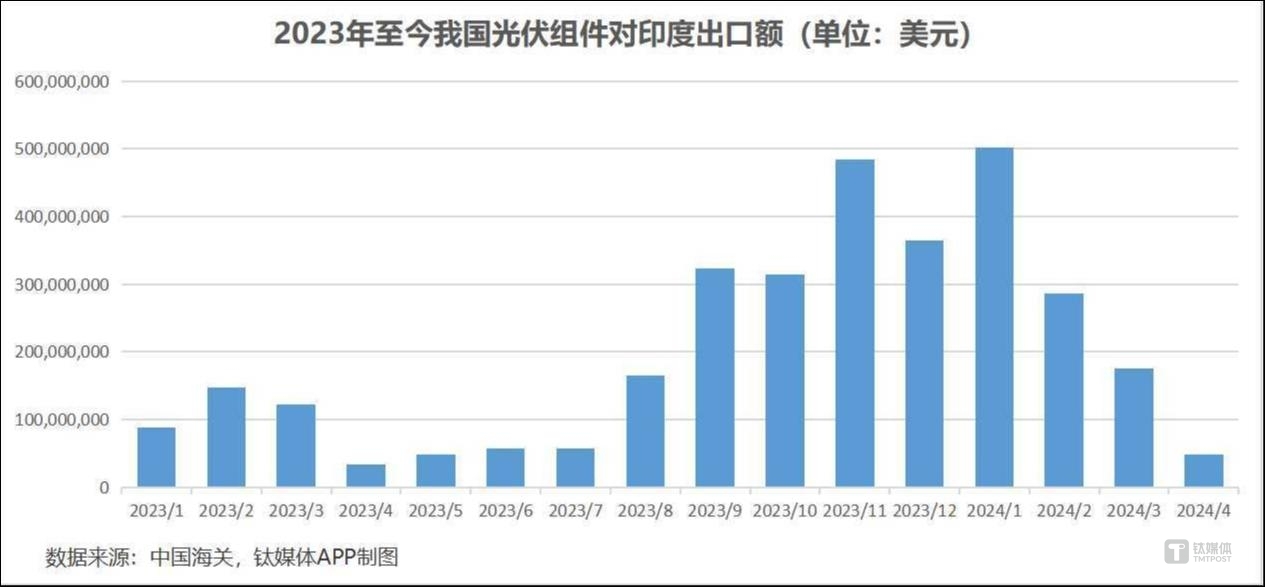

从出口数据来看,根据中国光伏行业协会(CPIA)的统计,印度在我国光伏组件出口额中的占比近年来年逐步缩水,2017年占比超过25%,2021年也还有10.3%,到2023年已降至5.5%,低于市场规模远逊于该国的荷兰、巴西、西班牙。2023年全年,我国对印度光伏组件出口额为22.04亿美元,同比下降18.5%,上文也曾提到,贸易限制与本土产能供应不足互为表里,让印度去年的光伏装机规模、我国对其的出口额均出现下降。不过,今年年初,情况似乎有所好转。钛媒体APP查询了我国海关总署数据库,今年1-4月,我国出口印度组件合计10.11亿美元,同比增长了1.59倍,这一情况主要得益于印度下游市场的火爆、ALMM等限制措施搁置等,此外,钛媒体APP也了解到,在欧美市场对我国光伏产品限制愈发严苛之际(详见欧美“双反”风波再起、手段升级,新能源制造或陷入拉锯战),中企对亚太、中东北非增量市场愈发重视,印度市场虽然仍有壁垒,但中企态度要比此前显得更为积极。不过,这一市场仍充满着不稳定性,随着今年4月份ALMM重启,当月我国光伏组件对其出口额环比骤降72.2%,出货量只有0.4GW,还不到我国当月出口巴基斯坦光伏组件量的1/5。

此外,值得注意的是,印度在硅片、电池片等环节本土产能未显,对我国依赖度仍然较高,以电池片为例,2023年印度自我国进口了合计9.7亿美元的光伏电池片,仍是我国该领域的第二大出口国,今年1-4月,这一数字又有了15.7%的提升。

对于产品出口来说,或许印度市场能提供给中国光伏企业的空间远不如其需求增速那般可观。 InfoLink认为,我国光伏组件整个二季度对印出口量都会维持在低位,后续情况还要看ALMM是否有豁免以及其他的政策变化。而电池片出口情况则相对乐观,目前仍处于环比升势,在印度本土电池产量无法供应其组件制造需求的情况下,未来我国电池对其出口量有望续增。

原油方面,近期油价大部分时间波幅都非常有限,当前大区间80-77已经得到多次确认,操作上多看少动,不到关键点位不出手,日内还是维持该区间去操作即可。

4小时图由于此前的反弹空间略大,使得短线进入宽幅拉锯震荡,昨日一波连阴下行后,今日伴随小三阳反弹修正,欧盘要重点留意前一日的低点2332-2330.跌破将进一步加深回撤空间,进一步向下轨回落。小时图目前处于弱势整理,小台阶震荡慢下行,昨晚的反弹高点2349.亚盘时段反弹的高点2345.60.暂时反弹未收复尾盘高点,小周期仍可当作弱势。但空间能有多大,还得看能否跌破2332-2330低点。操作上激进一点可在2340-2342先行短空防守放在2346.50即可目标下看2330-2320.

原油昨日下探回升收阳,重新收在79.0之上,4小时图布林道开始平行收口,下轨与上轨之间的收缩拉锯震荡,短期走不出单边,多空来回洗盘切换。短线操作暂时维持在区间内高空低多。下轨在77.0-77.80.上轨在79.80.短线拉锯反复,以临盘超短线灵活应对。

而另一边,近年来如火如荼的光伏产能出海能否通行印度也引发了不少讨论。目前,我国光伏主材(硅料、硅片、电池片、组件)在印度仍以产品出口为绝对主流,在当地部署产能的情况极少,在2020年之前尝试过赴印建厂的隆基绿能、海润光伏等多铩羽而归。目前在当地有规模化产能的也多是阳光电源(10GW光伏逆变器产能)、中信博(3GW光伏支架产能)等逆变器、支架企业和一些辅材企业。从以往经验来看,印度明显的门槛和限制、不成功的出海经历和对营商环境的担忧,令这一市场对我国光伏主材头部企业的吸引力较低。不过,在东南亚产能基地受到欧美“反规避”措施冲击、美国本土产能也面临诸多不确定性的情况下,需求爆发的印度似乎又进入了考虑名单之列。今年5月,正信光电就发布公告,称与印度企业SOLARWORLD达成合作协议,将共同在印度建设1GW光伏组件生产线,预计于明年3月底前正式投产。此外,也有市场传闻称有电池头部企业在考察部署印度产能的可行性。

其实,在这方面,先行一步的美国光伏龙头First Solar已经尝到了“甜头”,该公司今年1月宣布投资7亿美元在印度建设3.3GW组件工厂。而根据其一季度财报,在规模共计29.4GW的处于中后期阶段的潜在订单中,印度订单占比已超过了10%,是北美市场之外的重要增量;而且,该公司的印度工厂也于今年4月29日进入了ALMM清单,保障其投产后在当地“畅行无阻”。

不过,相比于欧美企业,中企在印度面临的波折可能会更多,目前来看,对印的光伏产品出口格局很难出现大的变化,赴印建厂短期内也难成主流选择。

放眼未来,格局的改变恐怕还需寄望印度相关政策的调整。值得一提的是,就在大选决胜阶段,印度遭遇了极端高温天气,首都新德里最高温度突破50摄氏度股票配资的合法性,当地媒体称仅6月1日一日就有至少85人死可能与炎热有关的疾病,近期还有至少33名选举工作人员因中暑死亡。受极端高温之累,该国电力供应也捉襟见肘,预计将出现14年来最严重的“缺电”问题。在此背景下,如何通过国际合作的方式应对气候变化,促进能源转型、绿色能源发展也成为了热门议题,对此,我国驻印度大使徐飞洪在社交媒体上发文表示,应对全球变暖刻不容缓,也需要各国共同努力,推进绿色能源转型,而额外的关税和贸易保护主义、经济胁迫只会危及全球气候变化合作,让我们不得不面对更多的极端酷热。(作者|胡珈萌,编辑|刘洋雪)